Immobilien galten lange als verlässlicher Baustein unternehmerischer Vermögensstrategie. Ob als Betriebsstandort, Kapitalanlage oder Altersvorsorge, der Erwerb von Immobilien war häufig weniger eine Frage des „Ob“ als vielmehr des „Wann“. Doch die Rahmenbedingungen haben sich verändert. Steigende Finanzierungskosten, schwankende Märkte und veränderte Nutzungsmodelle führen dazu, dass viele Unternehmer ihre Entscheidungen differenzierter treffen.

Dabei rückt ein Aspekt stärker in den Mittelpunkt, der lange im Hintergrund stand: die strategische Rolle der Finanzierung selbst.

Zwischen Kapitalbindung und Flexibilität

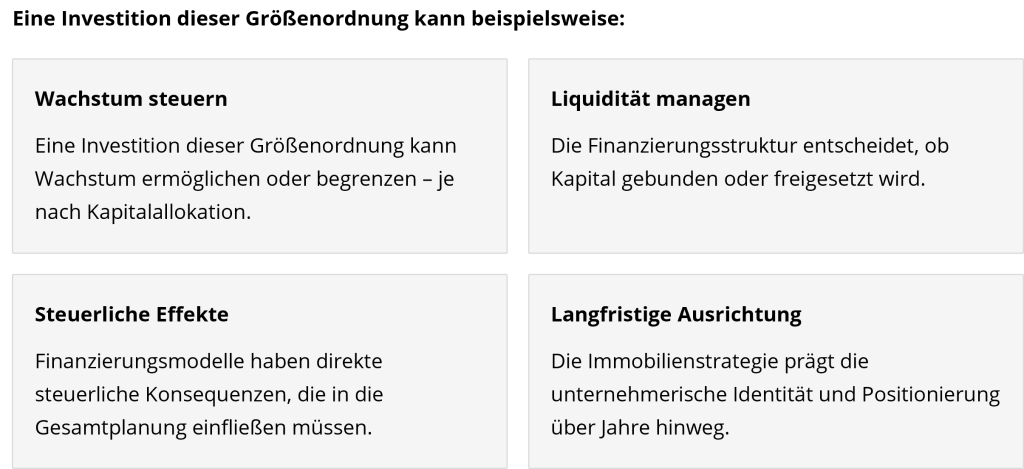

Für Unternehmer ist eine Immobilieninvestition immer auch eine Frage der Kapitalallokation. Eigenkapital, das in eine Immobilie fließt, steht nicht mehr für andere Investitionen zur Verfügung, wie zum Beispiel für Wachstum, Innovation oder Liquiditätssicherung.

Gleichzeitig bietet Fremdfinanzierung die Möglichkeit, diese Balance zu steuern. Ein Immobilienkredit ist damit nicht nur ein Mittel zum Zweck, sondern ein aktiv einsetzbares Instrument, um finanzielle Spielräume gezielt zu gestalten.

Im Spannungsfeld zwischen Möglichkeiten und Einschränkungen steht eine zentrale Fragestellung: Wie viel Kapital sollte gebunden werden und wie viel Flexibilität sollte wirtschaftlich sinnvoll erhalten bleiben, um auf Veränderungen reagieren zu können?

Der Immobilienkredit als unternehmerisches Steuerungsinstrument

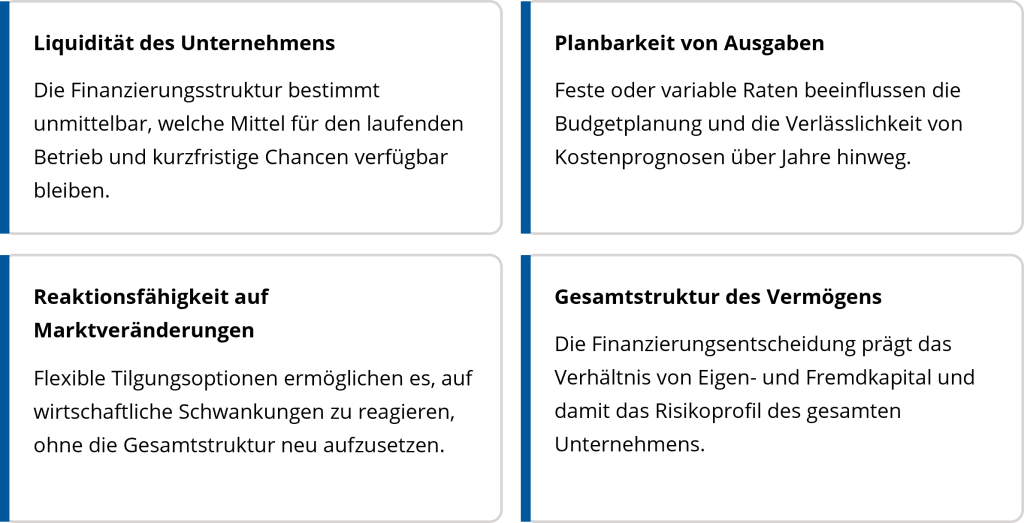

Ein Immobilienkredit wird oft rein punktuell betrachtet: Zinssatz, Laufzeit, Tilgung. Für Unternehmer kann die Fremdfinanzierung einer Immobilie allerdings noch vielfältige andere Bereiche berühren – denn die konkrete Ausgestaltung der Finanzierung entscheidet darüber, wie stark sie in die wirtschaftliche Steuerung eingreift.

Damit wird die Finanzierung selbst zu einem strategischen Faktor und ist vergleichbar mit Investitionsentscheidungen in anderen Unternehmensbereichen. Unterschiedliche Kreditmodelle führen zu spürbar unterschiedlichen Effekten im Unternehmen. Bereits kleine Abweichungen bei Zinssätzen, Tilgungsstrukturen oder Flexibilitätsoptionen können sich über Jahre hinweg auf Liquidität, Investitionsspielräume und Risikoprofile auswirken.

Gerade deshalb liegt einer der wichtigsten Hebel für Unternehmer darin, Angebote nicht isoliert zu betrachten, sondern Immobilienkredite zu vergleichen, um passende Angebote zu finden.

Nur so wird sichtbar, welche Struktur tatsächlich zur eigenen Strategie passt:

- Ein niedriger Zinssatz kann durch unflexible Tilgungsbedingungen relativiert werden

- Kürzere Laufzeiten erhöhen die monatliche Belastung, schaffen aber schneller Planungssicherheit

- Fehlende Sondertilgungsoptionen können zukünftige Handlungsspielräume einschränken

Der Vergleich verschiedener Modelle ist damit kein reiner Kostenvergleich, sondern ein Instrument zur Steuerung wirtschaftlicher Parameter.

Aktuelle Marktbedingungen: Neue Anforderungen an Entscheidungen

Die vergangenen Jahre haben gezeigt, wie dynamisch sich Finanzierungsbedingungen verändern können. Nach einer Phase niedriger Zinsen folgten deutliche Anstiege, die Investitionsentscheidungen neu geprägt haben.

Für Unternehmer bedeutet das: Planungen müssen flexibler werden, um sich auch in schwankende Rahmenbedingungen wirtschaftlich sinnvoll einfügen zu können. Ein Finanzierungsmodell, das unter bestimmten Bedingungen funktioniert, kann unter veränderten wirtschaftlichen Einflüssen einer Anpassung bedürfen, um unternehmerisch tragfähig zu bleiben.

Diese Unsicherheit führt nicht zwangsläufig zu weniger Investitionen, aber zu einer stärkeren Differenzierung in der Wahl langfristig sinnvoller Finanzierungskonzepte.

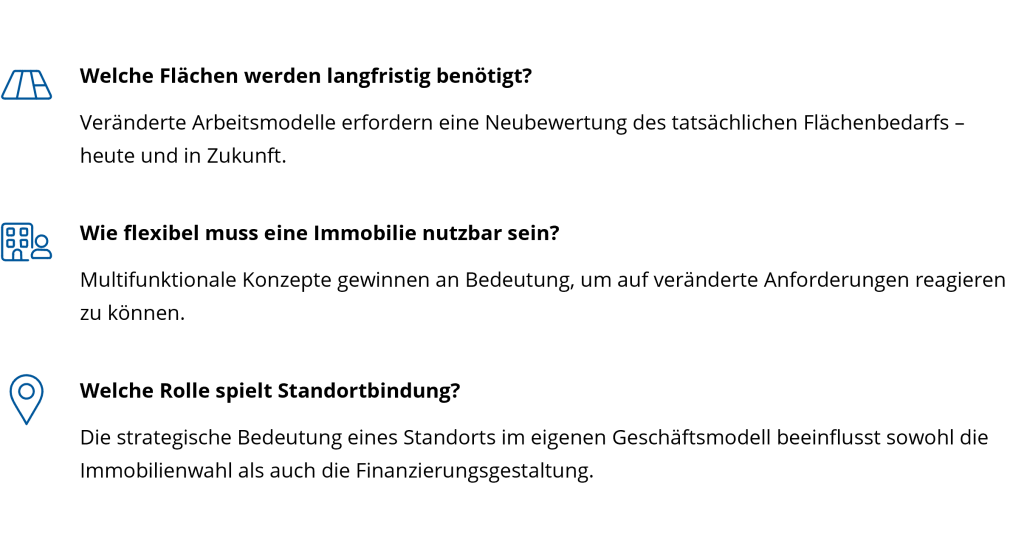

Nutzungskonzepte im Wandel

Parallel zu den finanziellen Rahmenbedingungen verändern sich auch die Anforderungen an Immobilien selbst. Homeoffice, flexible Arbeitsmodelle und digitale Geschäftsprozesse wirken sich auf die Nutzung von Flächen aus. Zwar kommt das Fraunhofer Institut in einer Analyse zu hybriden Arbeitsmodellen und neuen Bürobedürfnissen zu dem Schluss, dass das Büro als Arbeitsplatz langfristig unverzichtbar bleiben wird, doch flexible Arbeitsmodelle gewinnen werden langfristig mehr Raum einnehmen.

Das hat direkte Konsequenzen für Investitionsentscheidungen:

Diese Fragen beeinflussen nicht nur die Auswahl einer Immobilie, sondern auch die Gestaltung der Finanzierung.

Risiken neu bewerten

Immobilien gelten traditionell als vergleichsweise stabile Anlageform. Gleichzeitig sind sie mit langfristigen Verpflichtungen verbunden. Für Unternehmer bedeutet das, Risiken differenzierter zu betrachten.

Zinsänderungsrisiken

Nach Ablauf einer Zinsbindung können sich Anschlussfinanzierungen deutlich verteuern, wenn das allgemeine Zinsniveau gestiegen ist – mit direkten Auswirkungen auf die monatliche Belastung.

Marktentwicklungen

Veränderungen am Immobilienmarkt – sinkende Preise oder veränderte Nachfrage – können den Wert der Immobilie beeinflussen und damit die wirtschaftliche Gesamtbewertung der Investition.

Geschäftliche Veränderungen

Umsatzschwankungen, Wachstum oder strukturelle Veränderungen im Unternehmen wirken sich auf die finanzielle Tragfähigkeit der Finanzierung aus und können Anpassungsbedarf schaffen.

Eine Finanzierung sollte nicht nur unter aktuellen Bedingungen alle unternehmerischen Anforderungen erfüllen, sondern auch in weniger stabilen Phasen tragfähig bleiben.

Planungssicherheit versus Anpassungsfähigkeit

Eine gute Finanzierung schafft einen Ausgleich zwischen beiden wesentlichen Faktoren. Sie bietet Stabilität, ohne Handlungsspielräume vollständig einzuschränken.

Planungssicherheit

- Feste Raten Kalkulierbare Kosten

- Langfristige Budgetsicherheit

Flexibilität

- Sondertilgungsoptionen Variable Tilgungsmodelle

- Klare Anschlussfinanzierungsregeln

Diese Elemente ermöglichen es, auf Entwicklungen zu reagieren, ohne die gesamte Struktur neu aufsetzen zu müssen.

Immobilienstrategie als Teil der Gesamtplanung

Immobilienentscheidungen sollten nicht isoliert getroffen werden. Sie sind Teil der gesamten Unternehmensstrategie und beeinflussen andere Bereiche unmittelbar.

Deshalb ist es sinnvoll, Finanzierung und Nutzung gemeinsam zu betrachten und in die Gesamtplanung zu integrieren.

Finanzierung als strategische Entscheidung verstehen

Die Zeiten, in denen Immobilienfinanzierung vor allem eine Frage günstiger Konditionen war, sind vorbei. Für Unternehmer geht es heute darum, Finanzierungsmodelle bewusst zu gestalten und in den eigenen Handlungsspielraum einzubetten.

Ein Immobilienkredit ist dabei nicht nur ein Mittel zur Umsetzung, sondern ein Instrument zur strategischen Steuerung auch langfristiger unternehmerischer Ziele. Optionen zur Individualisierung und Nachjustierung spielen in einem dynamischen Wirtschaftsumfeld deshalb eine immer größere Rolle.

Am Ende entscheidet heute nicht mehr nur der Zinssatz, sondern die Frage, wie gut die Finanzierung zur unternehmerischen Realität passt – heute und in Zukunft.

Antworten