Viele Unternehmen verschenken zu Werbezwecken oder nur aus gutem Willen kleine Präsente an Kunden oder Mitarbeiter. Natürlich fallen für jeden Unternehmer bei diesen Geschenken Investitionen an, welche dieser gerne steuerlich absetzen möchte. Werbegeschenke werden jedoch im Gegensatz zu privaten Schenkungen anders gehandhabt. Sie können hier leider nicht von der Redewendung „einem geschenkten Gaul schaut man nicht ins Maul“ ausgehen. Interessant ist aber auch, dass Sie als Unternehmer als Verschenker genau auf die bestehende Gesetzeslage aufpassen müssen. Ansonsten könnte sich dies sogar als Nachteil für den Beschenkten auswirken.

Wir möchten Ihnen in diesem kleinen Ratgeber nahebringen, worauf Sie als Unternehmer achten sollten, wenn Sie im geschäftlichen Bereich Werbegeschenke verschenken möchten. Wir zeigen Ihnen dabei, wie Sie hier am besten vorgehen sollten.

Worauf Sie als Unternehmer achten sollten, wenn Sie Kunden und Geschäftspartner beschenken möchten

Jeder kennt wahrscheinlich die traditionellen Werbegeschenke in Form von Kugelschreiber mit Firmenlogo, Einkaufs-Chips oder andere kleine Nettigkeiten. Diese werden von Kunden und Geschäftspartner mit Vorliebe entgegengenommen. Nicht nur der Werbezweck steht bei vielen im Vordergrund, sondern auch die nützliche Verwendung.

Beispiel hierfür finden Sie unter www.source-werbeartikel.com.

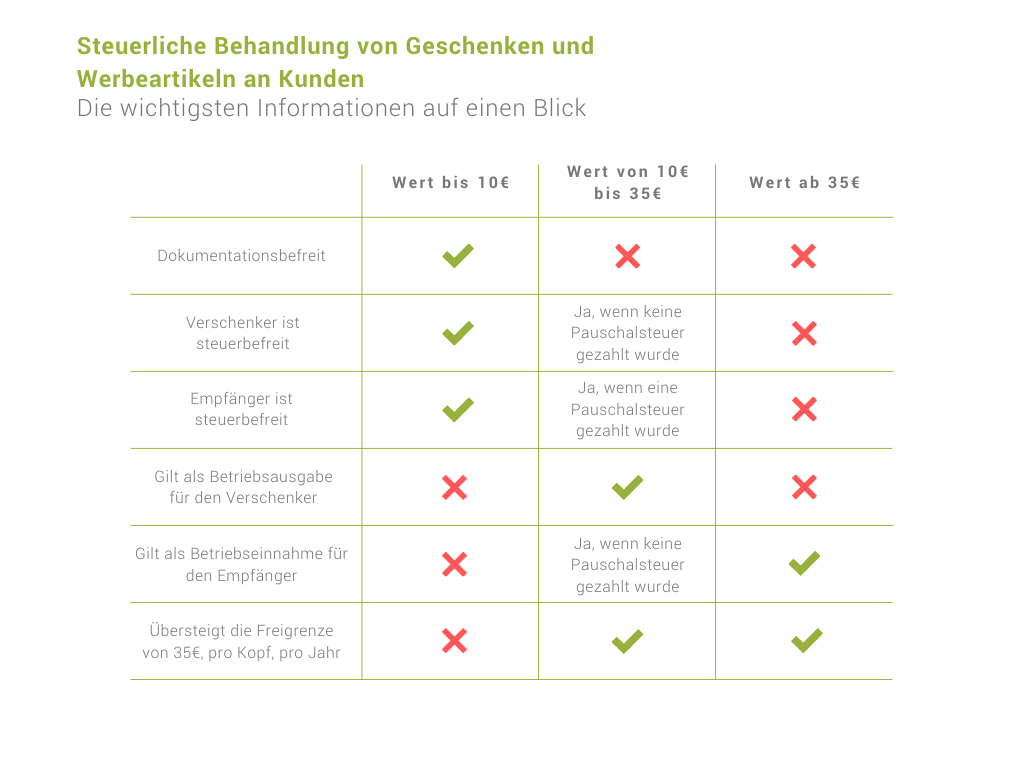

Für diese Art von Geschenken hat sich im Jahr 2022 gegenüber den vorherigen Jahren nichts geändert. Das Finanzamt sieht dabei vor, dass diese Werbegeschenke unter einem Wert von 10 € als sogenannte Streuwerbeartikel gelten. Diese sind somit von jeglicher Steuerlast befreit. Gleichfalls bedeutet dies, dass diese Geschenke, welche die Grenze von 10 € nicht überschreiten, auch nicht von Ihnen als Unternehmer oder als Beschenkter nicht dokumentieren müssen.

Anders sieht dies bei kostbareren Werbegeschenken im Wert von 10 bis 35 € aus. Diese müssen nicht nur dokumentiert, sondern auch versteuert werden. Als Unternehmer und Verschenker können Sie diese Art von Geschenke als Betriebsausgaben deklarieren und müssen diese auch gleich dokumentieren. Eine solche Dokumentation ist dahingehend wichtig, damit Sie dem Finanzamt bei einer Betriebsprüfung nachweisen können, woher ein Geschenk stammt bzw. an wen Sie ein Geschenk verschenkt haben. Am einfachsten können Sie diese Werbegeschenke im Wert von 10 bis 35 € in Form einer Excel-Tabelle auflisten und somit dokumentieren.

Interessant wird es, wenn der Wert des Geschenks 35 € übersteigt. In diesem Fall kann das Werbegeschenk leider nicht mehr als solches anerkannt werden und auch nicht als Betriebsausgabe geltend gemacht werden. Es können folglich nur Geschenke zwischen10 und 35 € von der Steuer abgesetzt werden. Anzumerken ist, dass Sie in den 35 € auch die Umsatzsteuer einrechnen müssen. Darüber hinaus dürfen Sie als Unternehmer nur einmal im Jahr pro Kopf ein solches Geschenk verschenken. Bei einem weiteren Geschenk im Jahr wird dieser Wert ebenfalls überschritten. Zu finden sind die entsprechenden Regelungen in § 37b des Einkommensteuergesetzes (EStG).

Auf was müssen Kunden und Geschäftspartner dieser Geschenke achten?

Natürlich können Sie auch als Kunde oder Geschäftspartner ein solches Geschenk in Empfang nehmen. Dabei gelten andere Regelungen.

Falls ein Geschenk durch den Absender pauschaliert wurde, dann fällt bei Ihnen als Empfänger keine weitere Steuerlast an. Meist handelt es sich dabei um besonders kleine Geschenke. Wenn dieses jedoch beim Verschenker nicht pauschaliert wurde, dann müssen Sie als Empfänger das Geschenk als Geschäftseinnahme versteuern und auch dokumentieren. Verständlicherweise wird dies nur bei einem Geschenk unter Geschäftspartnern angewandt. Dabei dürfen die Geschenke einen Wert zwischen 10 und 35 € besitzen. Wie eingangs erwähnt, gelten Geschenke bis 10 € als Streuwerbeartikel, die unter anderem auch als Give-Aways bekannt sind. Diese müssen von keiner Seite dokumentiert werden und sind quasi steuerfrei.

Was bedeutet eigentlich die Pauschalversteuerung bzw. pauschalieren?

Unternehmer, welche Werbegeschenke ab 10 € verschenken möchten, entscheiden sich meist für eine Pauschalversteuerung. Auf diese Weise wirkt sich das Geschenk nicht auf die Steuerlast des Empfängers aus. Wenn Sie zum Beispiel Ihrem Geschäftspartner ein Werbegeschenk in dieser Form überreichen, muss dieser nicht befürchten, dass dieses bei ihm versteuert werden muss. Hierzu möchten wir Ihnen ein einfaches Rechenbeispiel liefern:

Sie schenken Ihrem Geschäftspartner ein Werbegeschenk im Wert von 30 €. Damit Ihr Partner das überreichte Geschenk nicht selbst versteuern muss, entscheiden Sie sich für eine Pauschalversteuerung. Diesbezüglich wird das Geschenk mit 30 % pauschal besteuert, wobei noch die Kirchensteuer und der Solidaritätszuschlag hinzukommen. Diese Beträge werden in der Rechnung bilanziert.

- 30 % von 30 € entsprechen 9 €.

- Auf diesen Betrag kommen nochmals 7 % Kirchensteuer und 5,5 % Solidaritätszuschlag.

- 7 % von 9 € entsprechen 0,63 € und 5,5 % von 9 € entsprechen 0,50 €.

- Zu den 9 € kommen daher nochmals 1,13 € hinzu, womit sich letztlich 10,13 € ergeben.

Für das 30 € Geschenk müssen Sie also bei einer Pauschalbesteuerung 10,13 € an das Finanzamt überweisen. In diesem Fall muss der Empfänger hierfür selbst keine Steuern zahlen. Diese Vorgehensweise wird als Pauschalieren bezeichnet.

Wenn Sie sich als Unternehmer nicht sicher sind, sollten Sie bei Ihrer Geschäftsbuchhaltung nachfragen, ob Ihre Werbegeschenke pauschaliert worden sind, um dann unbeschwert Ihrem Geschäftskunden ein Geschenk überreichen zu können.

Steuerliche Behandlung von Geschenken – Überblick:

Wenn Mitarbeiter Geschenke bekommen

Interessant ist natürlich auch die steuerliche Behandlung von Mitarbeitergeschenken. Im Jahr 2022 hat sich diesbezüglich einiges geändert. Wir möchten hier kurz darauf eingehen.

Ähnlich wie bei den Geschenken an Geschäftspartner oder Kunden gilt für Mitarbeiter bzw. Mitarbeiterinnen, dass Geschenke bis zu 10 € von Ihnen als Unternehmer und auch vom Empfänger nicht versteuert oder dokumentiert werden müssen.

Wenn Sie als Unternehmer ihren Mitarbeitern Geschenke im Wert von 10 bis 35 € überreichen möchten, müssen beide Parteien dies dokumentieren. Die Geschenke müssen wieder einseitig versteuert werden. Dies bedeutet, dass Sie als Schenkender von der Pauschalversteuerung Gebrauch machen, sodass Ihre Mitarbeiter diese Geschenke nicht selbst versteuern müssen oder die Steuerlast übertragen Sie auf Ihre Beschäftigten. In aller Regel wird jedoch von einer Pauschalversteuerung Ihrerseits ausgegangen. Ansonsten würden Ihre Beschäftigten wohl kaum ein Geschenk annehmen wollen. Sie können diese Geschenke wieder als Betriebskosten geltend machen.

Möchten Sie größere Geschenke im Wert über 35 € an Ihre Beschäftigten verschenken, dann wird dadurch die Freigrenze überstiegen. Sie können daher diese Geschenke nicht als Betriebskosten geltend machen.

Antworten